2024年第一季度通用机械行业经济运行情况

今年以来,国家稳增长宏观政策效应持继释放,一季度国内生产总值按不变价计算,同比增长5.3%,高于市场预期。通用机械行业得益于国家良好的发展环境,一季度行业经济运行开局良好,生产、销售、利润稳中有升,符合发展预期,为全年目标任务的全面完成奠定了基础。

一季度规模以上机械工业实现营业收入 6.5 万亿元,同比增长 0.7%,;实现利润总额 2880.1亿元,同比下降 3.5%。

一季度通用机械行业经济运行延续了去年底平稳运行态势,产品产量完成增速好于去年底,营收、利润指标均优于机械工业。

据国家统计局数据,1-3月,8422家规模以上通用机械行业企业实现营业收入2229.74亿元,同比增长3.05%,增速比机械工业高2.35个百分点;实现利润总额131.81亿元,同比增长7.52%,增速比机械工业高11.02个百分点。完成出口交货值377.89亿元,同比增长13.49%。产成品库存803亿元,同比增长11.45%。

据国家统计局数据,2024年1-3月,通用机械行业泵、风机、压缩机、阀门、气体分离及液化设备、减变速机6种产品产量实现同比增长,增速高于去年底水平,其中泵、气体压缩机、气体分离及液化设备产量实现同比两位数增长。

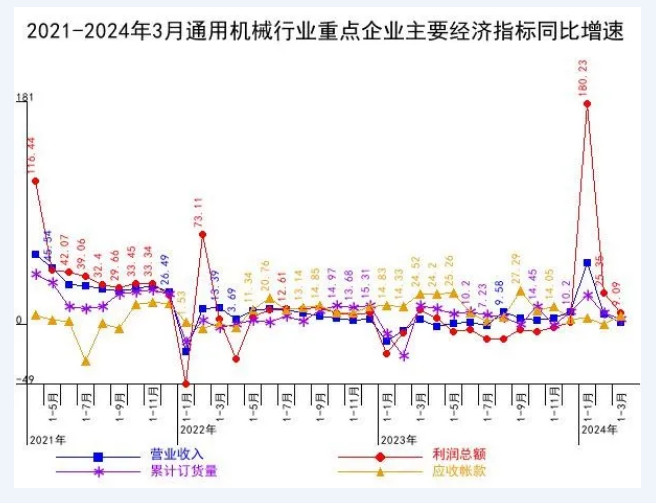

据中通协对250家重点联系会员企业统计,1-3月完成工业总产值302.79亿元,同比增长4.61%;完成工业销售产值288.36亿元,同比增长2.36%;完成营业收入283.32亿元,同比增长1.55%;实现利润总额22.72亿元,同比增长9.09%;累计订货量534.72亿元,同比增长4.07%;应收账款457.45亿元,同比增长6.73%;主要产品产量完成情况如下:

66家家风机制造企业完成风机231.96万台,同比增长26.94%;

50家泵制造企业完成泵332.69万台,同比增长29.77%;

46家压缩机制造企业完成压缩机18.31万台,同比增长38.48%;

35家阀门制造企业完成阀门7.81万吨(套),同比下降0.41%;

14家真空设备制造企业完成真空设备3588.06套(台),同比增长0.53%;

10家减变速机制造企业完成减速机68.07万台,同比增长8.94%。

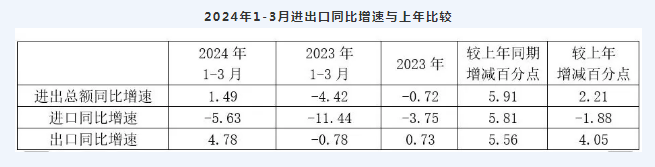

据海关数据,一季度通用机械47种重点产品累计进出口总额112.51亿美元,同比增长1.49%,分别较上年同期和上年底回升,其中:进口33.08亿美元,同比下降5.63%,;出口79.43亿美元,同比增长4.78%。进出口顺差46.34亿美元,同比增长13.74%。

一季度通用机械行业进出口保持平稳,进出口同比增速均较上年同期回升。

一季度出口东盟10国同比增长19.25%,出口欧盟27国同比增长4.37%。出口美国、俄罗斯、印度尼西亚与去年同期相比增速分别为-4.39%、12.48%、8.58%。

一季度对德国、日本、美国三个主要进口来源国的进口金额与去年同期相比增速分别为-10.07%、-13.24%、-2.34%。

市场需求不足竞争加剧 随着行业的转型升级,优势企业创新能力和产能提升,在内需不足,出口压力加大,产品趋同化一时难以改变的情况下,市场竞争加剧,竞相压价日趋严重,利润率下降,特别是中小企业面临的市场环境更加严峻。从协会250家重点联系企业看,有一半企业生产、营收、订货量同比下降,其中有20%以上的企业生产、营收、累计订货量同比下降20%以上。对134家重点联系企业问卷调查显示,70%以上的企业订单严重不足。

应收账款、产成品库存增速较快 据国家统计数据显示,通用机械行业1-3月应收账款同比增长11.03%,产成品库存同比增长11.45%,分别高于营业收入7.98和8.4个百分点。应收账款、产成品库存的高增长,增加了企业运营风险及运营成本,在当前市场需求不足的情况下增加的企业负担,压缩利润空间。

一季度,通用机械行业市场需求延续了去年以来的特征,风电、光伏、核电等新能源市场及各类储能项目建设保持了快速增长;城市管网、水利灌溉、污水处理市场需求较好;石化市场需求基本稳定;建材、钢铁市场需求疲软。从协会对134家重点联系企业问卷调查看,60%以上认为二季度与去年同期持平,对全年保持谨慎乐观。

今年以来,我国国民经济呈现较快增长、结构趋优、质效向好,回升向好态势不断巩固增强,但外部环境复杂性、严峻性、不确定性上升,经济稳定向好基础仍然不牢固。政府有关部门推出拉动内需的政策措施,印发了《推动大规模设备更新和消费品以旧换新行动方案》,放松房地产限购政策、发行万亿规模的超长期特别国债等,随着政策的逐步落实,市场需求将会陆续释放,预计通用机械行业全年将实现5%左右的增长。